长春农村商业银行股份有限公司 基金代销产品风险评价体系

一、产品风险评价体系

根据《证券期货投资者适当性管理办法》及相关法律法规的要求,我行经过深入的研究和审慎的分析评估,建立了《长春农村商业银行基金代销产品风险评价体系》。该体系结合定量分析和定性分析两种方式综合评定基金产品的风险等级。

我行代销的基金产品在产品销售时根据其类型风险评价产品风险,并于产品存续期内,每季度更新一次,若基金风险等级无变化,则本年度不更新该基金的风险评价。

二、产品风险定量模型

(一)本评价体系将基金产品风险划分为从高到低的五个等级:高风险、中高风险、中等风险、中低风险和低风险。

本体系综合考虑了基金产品的产品结构、杠杆运用、投资方向、投资范围、投资比例、流动性、剩余期限、存续规模、运作方式、过往业绩以及运作过程中合规性等因素,主要从基金类型、持仓比例、业绩波动性、基金规模和有无违规行为这五个方面对基金产品风险进行评估,综合五大风险因素后,得到该基金产品的加权平均风险系数

计算模型如下:

产品加权平均风险系数=60%×基金类型风险系数+20%×基金资产配置风险系数+10%×基金业绩波动风险系数+10%×基金规模风险系数+基金违规风险系数

基金产品的最终风险级别根据产品的加权平均风险系数评定,评定标准如下表1所示:

基金类型风险:

基金的类型风险直接反应基金产品的产品结构及运作方式,投资方向、投资范围与投资比例,同时也间接反应产品销售客户的投资偏好和风险厌恶水平,因此该类型风险在本体系中被赋予最大的权重比例。

本体系首先从产品结构的角度对基金产品予以划分,即非结构化产品和结构化产品,再依据其定期更新的招募说明书中所述投资方向投资范围、投资比例和业绩比较基准对基金产品进行基金类型风险划分,以确定其类型风险系数。

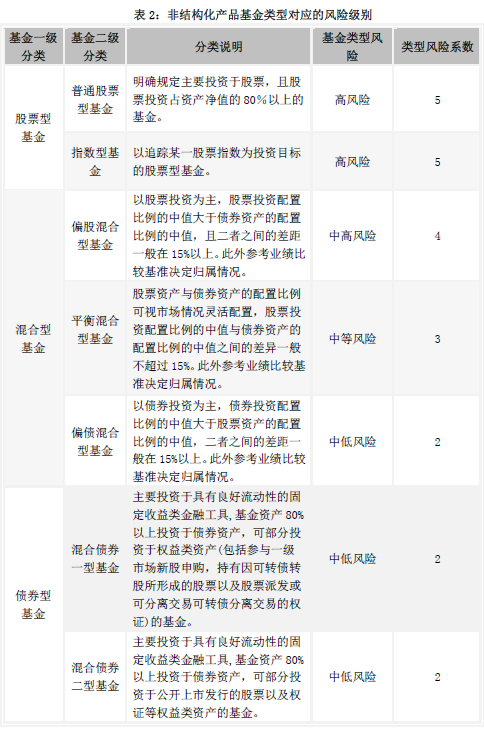

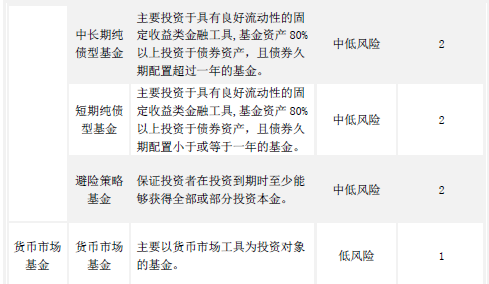

非结构化基金产品依据投资范围和比例划分为四个一级分类,十个二级分类。其类型风险划分如下表2所示:

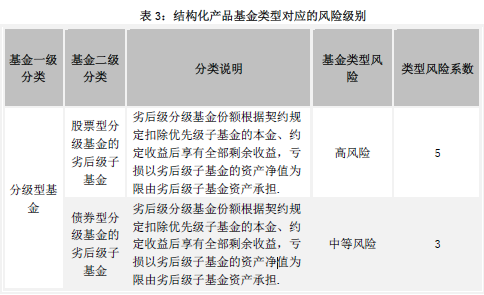

结构化产品的基金类型风险划分在考虑其产品结构和杠杆运用的同时,依据其投资范围和比例对其基金类型风险进行划分,具体如下表3所示:

注:在上述基金类型风险划分的基础上,若该产品以流通受限证券为主要投资标的,则在上述基金类型风险划分的基础上上调一级,即基金类型风险系数+1(以5为上限)。

(二)基金资产配置风险

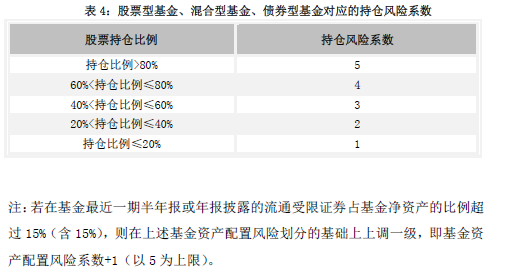

基金产品的资产配置,很大程度上决定于投资组合的收益和风险高低。因此,该体系在评估基金产品的风险时,在进行基金类型风险判断的基础上,还考虑了基金的资产配置的风险,对于股票型基金、混合型基金、债券型基金主要参考因素是基金最近一期半年报或年报披露的股票持仓比例。不同类型的基金的股票持仓比例对应着不同的资产配置风险,具体的风险系数如下表4所示:

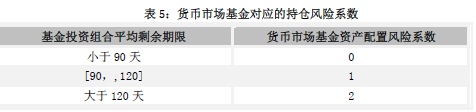

货币市场基金资产配置风险考量主要从流动性出发,以最近一期半年报或年报披露的基金投资组合平均剩余期限作为判定其风险系数的标准,具体如下表5所示:

(三)基金业绩波动风险

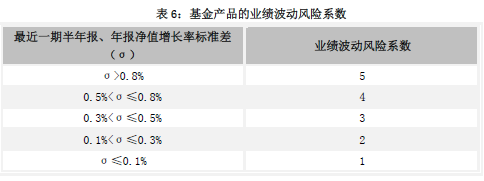

该体系采用基金最近一期半年报或年报中最近一年净值增长率标准差来衡量基金的业绩波动风险。业绩波动风险系数的具体确定方法如下表6所示:

(四)基金规模风险

该体系采用基金最近一期半年报或年报中在该报告期期末存续规模作为该风险系数判定标准,其具体确定方法如下表7所示:

(五)基金违规风险

该体系主要考察自产品成立以来,在运作管理过程中出现的被监管机构调查、处罚、整改,或者损害基金份额持有人利益,或造成严重不利影响的其他重大事项。该风险系数以出现上述重大事项的累计次数作为判断标准,具体如表8所示:

三、产品风险等级的定性调整

当基金管理人出现包括但不限于内部控制制度不健全或不符合相关法律法规,股东、高级管理人员及基金经理出现重大变更,涉嫌重大违规行为或正在接受监管部门或自律管理部门调査等重大事项,我行将本着审慎性原则,从广大投资者利益出发,以上述情形是否对基金产品的运作、申购与赎回安排等事宜造成实质性影响为判断标准酌情变更产品的风险等级。

四、销售适当性匹配大纲

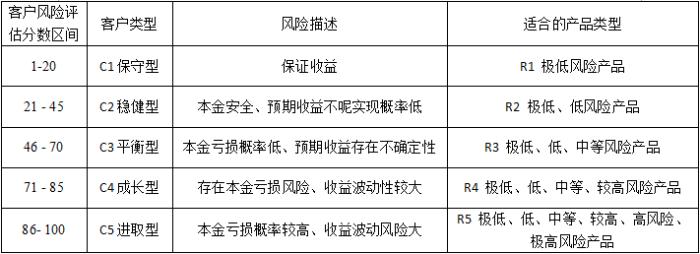

我行采用统一格式的《个人投资风险承受能力评估表》及其计算方法对投资者的风险承受能力进行评测,根据问卷评测最后得分,将投资者风险承受能力水平分为五个类型:进取型、成长型、平衡型、稳健型与保守型。具体问卷内容及评分规则详见我行官方网站上的《个人投资风险承受能力评估表》。具体匹配方式为匹配的产品风险。

上述基金代销产品风险评级仅代表我行的观点,投资者应认真阅读各基金的招募说明书、基金合同,以及过往的基金定期报告等相关信息,以充分判断各基金产品的风险收益特征。

上述基金代销产品风险评级仅适用于长春农村商业银行号股份有限公司的代销客户,其解释权归长春农村商业银行股份有限公司。

长春农村商业银行股份有限公司

2018年12月24日

分支机构

友情链接